- 毎日催促の電話がかかってきて精神的に辛い

- 毎月借金の返済に追われている

- 誰にも相談できない

この3つの悩みはすぐに解決できます。「借金救済制度」を利用することで借金を減額したり借金をゼロにすることが可能なのです。

この記事では「借金救済制度」に関する解説やおすすめの債務整理の方法ついて説明していきます。ぜひ最後まで読んでみてくださいね。

国が認めた「借金救済制度」とは?

「借金救済制度」とは、一般的に債務整理(任意整理・個人再生・自己破産など)の手続きと、過払い金返還請求のことを指します。

借金返済に困窮する人々の救済を目的としており、年間200万人以上が利用しているといわれています。

借金救済制度は国が合法的に認めている正当な制度です。借金が減ることで人々の生活が向上し、社会全体の救済にもつながるという側面があります。

債務整理は自力で行うことも可能です。しかし、法律といった専門知識を駆使して交渉を行う必要があるため、弁護士や司法書士に相談した方がより確実に借金の減額が見込めるでしょう。

「本当に借金が減るの…?」と感じられるかもしれませんが、国が認めているなら安心ですね!

おすすめの債務整理の方法はどれ?

【債務整理の種類ごとのメリット・デメリット】

| 主な内容 | 任意整理 | 個人再生 | 自己破産 |

|---|---|---|---|

| 督促を止められる | ◯ | ◯ | ◯ |

| 借金を無くせる | △ | △ | ◯ |

| 財産(家・車)を残せる | ◯ | ◯ | ✕ |

| 個人信用情報に登録される (ブラックリスト) | ✕ | ✕ | ✕ |

| 家族に内緒にできる | ◯ | ✕ | ✕ |

| 会社にバレずにできる | ◯ | ◯ | ◯ |

| 保証人に影響が出ない | △ | △ | ✕ |

おすすめの債務整理の方法について、それぞれ紹介していきます。

任意整理

任意整理とは、裁判所を介さずに債権者と直接交渉して借金を減額する方法です。

任意整理では借金の元金が減額されるわけではありません。利息や遅延損害金をカットすることで、借金の総額を減らし、元金を3~5年かけて返済する流れになります。

個人再生

個人再生とは、裁判所の手続きを通して借金の減額を認めてもらう方法です。

目安として借金の金額を1/5~1/10まで減らすことが可能です。自己破産とは異なり、現在の住宅財産などを手放す必要はありません。

自己破産

自己破産とは、借金返済の見込みが無いことを裁判所に認めてもらい、原則として借金の支払い義務を免除してもらう方法です。

借金がゼロになることが最大のメリットです。しかし高価な財産の没収や一定の職業に就けないなど、生活面に多大な影響を及ぼすことは避けられません。

債務整理には任意整理、個人再生、自己破産がありますが、借金をゼロにできるのは自己破産のみです。ただし「非免責債権」の支払い義務(※)は残るため、その点には留意しましょう。

※税金・国民年金保険料・悪意による不法行為に基づく損害賠償請求権、罰金など

いざとなったら「自己破産」で借金はゼロにできます。それでは次に債務整理のデメリットを見ていきましょう。

債務整理の4つのデメリット

債務整理のデメリットは、以下の通りです。それぞれ解説していきます。

デメリット1 信用情報に登録される(ブラックリストに登録される)

債務整理を行うと、信用情報機関に個人の事故情報が登録されてしまいます。

クレジットカードの作成・利用が不可となったり、カードローンや住宅ローンの借り入れができなくなったりする弊害が生じます。

デメリット2 財産が没収されてしまうリスクがある

債務整理を行うと、財産が没収されてしまうリスクが発生します。

任意整理や個人再生では原則として影響が及びませんが、自己破産では必ず財産が処分されることに留意しましょう。

デメリット3 保証人だけでなく、家族にも影響が及んでしまう

特に自己破産・個人再生の場合に、保証人に請求が飛んでしまうケースが考えられます。

保証人が連帯保証人である場合、残債の一括請求に無条件で応じなければなりません。

デメリット4 官報に掲載される(自己破産・個人再生のみ)

自己破産・個人再生については、裁判所を介して手続きを行うため、債務整理を行った事実が官報に掲載されます。

なるほど~。やはり借金を減らしてもらう代わりの代償はそれなりにあるんですね。

はい、そうです。しかし、借金の問題は放置していても絶対に解決はできません。債務整理はデメリットよりも圧倒的にメリットが大きいので、年間200万人以上が利用しているのです。

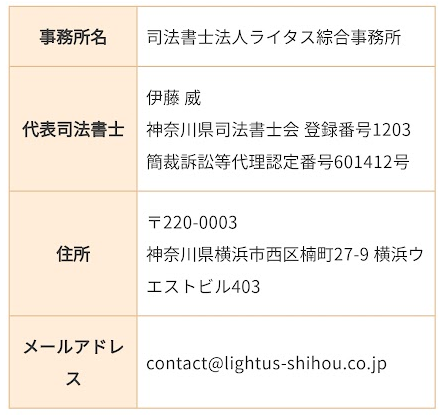

債務整理は「ライタス綜合事務所」がオススメな4つの理由

債務整理を扱う事務所はたくさん存在するため、「どこに相談すれば良いのだろう…?」と、つい悩んでしまうのではないでしょうか。

そこでおすすめしたいのが、「ライタス綜合事務所」です。おすすめできる理由を解説していきます。

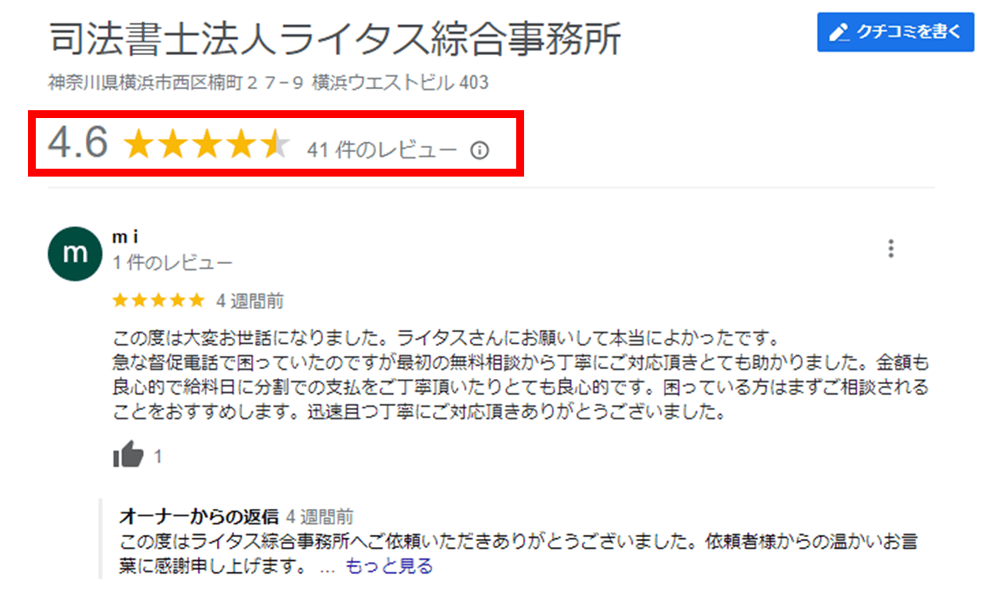

理由1 Google口コミでの評判がとても良い

ライタス綜合事務所ではGoogle口コミが4.6(※)という高評価を獲得しています。クチコミも「迅速な対応だった」、「お願いして本当に良かった!」とポジティブな意見が多いです。

(※)2024/02/07時点のスクリーンショット画像

(※)2024/02/07時点のスクリーンショット画像

代表者は司法書士歴30年超、事務所の受任実績は12,000件以上と、数字の面からの安心ですね。

理由2 着手金の後払い、費用の分割払いOK

「今すぐ依頼したいけど、着手金が用意できない…」という方でも、ライタス綜合事務所では着手金の後払いに対応しています。

また月々の支払い費用は2~5万円など、長期の分割払いでも問題ありません。借金が減額されれば、費用を差し引いたとしてもプラスに転じるため、金銭面からも大きなメリットが生じるでしょう。

理由3 債務整理の費用が安い

ライタス総合事務所は各債務関連にかかる目安の費用を公開しており、明瞭会計です。

一般的な法律事務所よりも安い価格設定になっています。具体的な費用は下記の通りです。

| 個人再生 | |

|---|---|

| 着手金 | 220,000円 |

| 報酬金 | 220,000円 |

| 住宅ローン条項付き | 60,000円加算 |

| 任意整理 | |

|---|---|

| 基本報酬(着手金込み) | 1社/44,000円 ※50,000以下の債権は1社22,000円 |

| 減額報酬 | 減額した額の11% |

| 自己破産 | |

|---|---|

| 着手金 | 165,000円 |

| 報酬金 | 165,000円 |

| 時効援用 | |

|---|---|

| 着手金 | 1社/22,000円 |

※着手金は後払い・分割払いでの対応が可能です

※分割払いも喜んでお引き受けしますのでご相談ください

※各手続きは司法書士法及び行政書士法の範囲に限ります

※上記は司法書士にかかる費用であり、実費(交通費、切手代、印紙代など)は別途生じます

※管財人・再生委員が選任された際は、別途約20万円かかります。

(申立先の裁判所や事件内容により金額は異なります)

※訴訟対応の場合は別途費用が発生します

大事なポイントなので繰り返しますが、ライタス総合事務所は後払い・分割払いが可能です。「手元にお金がなくて依頼できない」と思っている人もまずは気軽に相談してみることをオススメします。

理由4 無料で電話で相談できる

ライタス綜合事務所では、無料で電話相談を受付中です。24時間365日対応なので、不安を感じたらすぐに相談ができます。

またLINE相談も可能です。よりスピード感のある進捗報告は、これまでの依頼者からも高く評価されています。

「電話するのは気が引けるな…」と思っていても、LINEなら気軽に相談できそう!

まとめ

借金救済制度とは、債務整理(任意整理・個人再生・自己破産)と過払い金返還請求のことを指します。

借金救済制度を利用すれば、借金の一部減額や、ゼロにすることが可能です。ただしデメリット(信用情報への影響・財産の没収・社会的な影響)もあるため、正確な状況判断が求められます。

もし利用にあたって不安があれば、債務整理の事務所にて、専門家に無料相談をしてみましょう。